新闻中心

News center

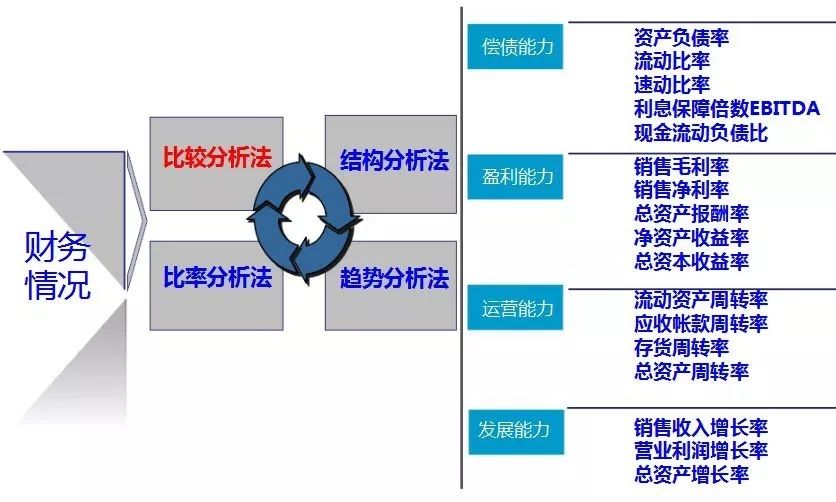

从资产负债表透视企业信贷风险

来源:

|

运晟融资全球产业发展共同体

|

发布时间: 2022-09-01

|

863 次浏览

|

分享到:

打造中国融资租赁一流品牌

&

Copyright © 2017 运晟租赁 沪ICP备17055910号-1

地址:上海市杨浦区政益路28号204室

地址:上海市杨浦区政益路28号204室

邮箱:ysrzzl@shysrzzl.com

服务热线 : 021-55660728(资金财务部)

021-67899296(综合管理部)